Imprenditore e attività agricole

Data

23 gennaio 2018

Inserito da

Categoria

Agricoltura

a cura del Dott. Emanuele Caggegi

Commercialista per aziende agricole

Questo articolo, seguito dalle pubblicazioni successive, vuole essere una mini guida, semplice, chiara e senza tecnicismi vari, che ti aiuterà ad apprendere l’abc del settore agricolo e le sue sfaccettature dal punto di vista contabile e fiscale, la convenienza circa un regime da adottare piuttosto che un altro, nonché i sostegni economici e le agevolazioni comunitarie che favoriscono da sempre questo mercato.

Prima di avventurarti in un settore così particolare e trainante della nostra economia, è bene che tu sappia cosa si intende per imprenditore agricolo e cosa lo differenzia dagli altri imprenditori.

Chi è l’imprenditore agricolo?

Secondo l’articolo 2.135 del codice civile è imprenditore agricolo chi esercita l’attività di coltivazione del fondo, selvicoltura, allevamento di animali e altre attività connesse dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione, che abbiano ad oggetto prodotti ottenuti prevalentemente dalla coltivazione del fondo, o del bosco, o dall’allevamento di animali, o attraverso l’utilizzazione di attrezzature e risorse impiegati nell’attività agricola esercitata.

Vedi come il requisito essenziale per la qualifica di imprenditore agricolo sia proprio la disponibilità di un fondo a qualunque titolo: proprietà, affitto, comodato, ecc.

Le attività possono dunque essere distinte in due grandi categorie:

-

Attività agricole essenziali;

-

Attività agricole connesse.

Per quanto riguarda le attività agricole essenziali, c’è da dire innanzitutto che il progresso tecnologico ha fatto si che l’impresa agricola, fondata storicamente sullo sfruttamento della produttività della terra, cedesse il passo all’agricoltura industrializzata. Oggi, infatti, si possono ottenere prodotti agricoli con metodi “diversi” dal naturale sfruttamento del suolo e dei suoi prodotti, basti pensare alle colture fuori terra o in serre, che fanno ricorso ad apparecchiature e prodotti chimici che permettono un rapido sviluppo dei prodotti.

Detto ciò, in base alle nuove nozioni di attività agricola, si deve comunque ritenere che la produzione di specie vegetali ed animali è sempre qualificabile giuridicamente come attività agricola essenziale, anche se realizzata con metodi che prescindono del tutto dallo sfruttamento della terra e dei suoi prodotti.

Tra le attività agricole essenziali rientrano:

-

Coltivazione del fondo

Rientrano nella coltivazione del fondo: l’orticoltura, le coltivazioni in serre o in vivai, la floricoltura, le coltivazioni fuori serra di ortaggi e frutta, coltivazione dei funghi.

-

Selvicoltura

Si riferisce alla coltura del bosco per ricavarne i relativi prodotti. Non si considera selvicoltura, la solo estrazione di legname disgiunta dalla coltivazione del bosco.

-

Allevamento di animali

È la forma di attività agricola che ha generato vivaci dibattiti, perché la più ricca.

Comprende: la zootecnia svolta fuori dal fondo o utilizzando questo come sedimento dell’azienda di allevamento (allevamenti in batteria); l’allevamento diretto ad ottenere prodotti tipicamente agricoli (carne, latte, lana ed animali da lavoro), ma anche quello di cavalli da corsa o da pelliccia; l’attività cinotecnica volta all’allevamento, alla selezione e all’addestramento delle razze canine compreso l’allevamento di gatti; l’allevamento di animali da cortile (polli, conigli, ecc.); e l’acquacoltura (pesci e militi).

Per quanto riguarda invece le attività agricole connesse, queste sono le attività dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione di prodotti agricoli ottenuti prevalentemente dall’attività agricola essenziale, oppure le attività dirette alla fornitura di beni e servizi mediante l’utilizzazione prevalente di attrezzature o risorse impiegate nell’attività agricola esercitata, comprese quelle di valorizzazione del territorio e del patrimonio rurale, forestale e le attività agrituristiche.

Le attività appena descritte, se prese singolarmente, possiamo definirle attività commerciali, ma quando le stesse sono esercitate per connessione ad una delle attività agricole essenziali, per legge sono da considerarsi attività agricole appunto connesse.

Per renderti chiaro il concetto facciamo un esempio: se produci olio e formaggi sei un industriale. Se hai un negozio di frutta e verdura sei un commerciante. Se sei un viticoltore e produci vino, allora sei un imprenditore agricolo, in quanto vendi ciò che produci, mentre se sei un viticoltore che produce anche formaggio non sarai imprenditore agricolo, perché la produzione di formaggi non è coerente e non connessa con l’attività principale di viticoltore.

Quali sono le figure professionali agricole?

Le principali figure professionali che operano in agricoltura sono essenzialmente 3:

1. Il coltivatore diretto, che è un piccolo imprenditore che svolge attività agricola organizzata in prevalenza con il proprio lavoro e quello della propria famiglia, che si dedica abitualmente e direttamente alla coltivazione del fondo o all’allevamento degli animali.

La forza lavorativa totale impiegata non deve essere inferiore ad 1/3 di quella necessaria per l’esercizio dell’attività e deve inoltre esercitare l’attività agricola per almeno 104 giornate lavorative annue. Quando si dice che deve svolgere l’attività in modo abituale e prevalente, si intende dire che l’attività deve essere prevalente per l’impegno lavorativo e reddito ricavato, e che occupa il lavoratore per il maggior periodo di tempo nell’anno, costituendo la sua principale fonte di reddito.

2. L’imprenditore agricolo professionale (IAP), è chi in possesso di competenze e conoscenze professionali dedica direttamente o come socio di società e in modo prevalente almeno il 50% del proprio tempo di lavoro complessivo ricavandone almeno il 50% del proprio reddito globale di lavoro. Se l’imprenditore opera in zone svantaggiate le percentuale del 50% è ridotta al 25%. A differenza del coltivatore diretto, l’IAP assume manodopera anziché lavorare personalmente sul fondo.

Le società di persone, di capitali e le cooperative sono anch’esse considerate imprenditori agricoli professionali se lo statuto prevede come oggetto sociale l’esercizio esclusivo delle attività agricole, e:

-

Nel caso di società di persone, almeno un socio (l’accomandatario per le s.a.s.) deve essere in possesso della qualifica di IAP;

-

Per le società di capitali, deve esserlo almeno un amministratore;

-

Per le cooperative, deve esserlo almeno un amministratore che sia anche socio.

3. Le società agricole sono società che hanno come oggetto sociale l’esclusivo esercizio di attività agricole e nelle quali la ragione o denominazione sociale includano l’indicazione di “società agricola”. Sono considerate agricole anche le società di persone e le s.r.l. che svolgono attività connesse sui prodotti ceduti dagli imprenditori agricoli soci.

Segui il prossimo articolo perché scoprirai gli adempimenti previdenziali e assicurativi che un imprenditore agricolo deve porre in essere.

Tutto chiaro fin qui?Se ti è piaciuto l'articolo, condividi o lascia un commento.

CATEGORIE

IN EVIDENZA

TAG

come fare business plan

avviare una startup

agevolazioni

come realizzare business plan

legge di stabilità 2017

fondo perduto

regime forfettario

contributi a fondo perduto

come aprire attività

agricoltura

business plan

come ottenere finanziamenti agevolati

legge di bilancio

come aprire attività commerciale

finanziamenti agevolati

aprire un'attività

come avviare nuova impresa

agenzia delle entrate

finanziamenti imprese sicilia

aprire partita iva

come ottenere contributi

contributi sicilia

inps

come ottenere fondo perduto

partita iva

aprire una ditta individuale

invitalia

contributi a fondo perduto imprese già attive

finanziamenti a tasso zero

startup

Richiedi

una consulenza su misura

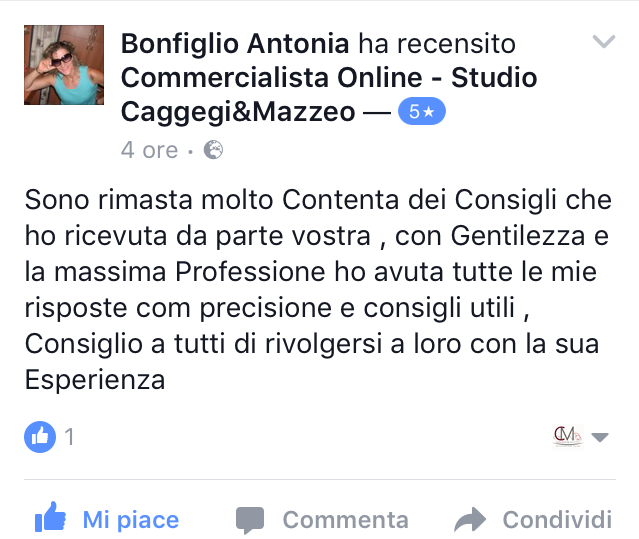

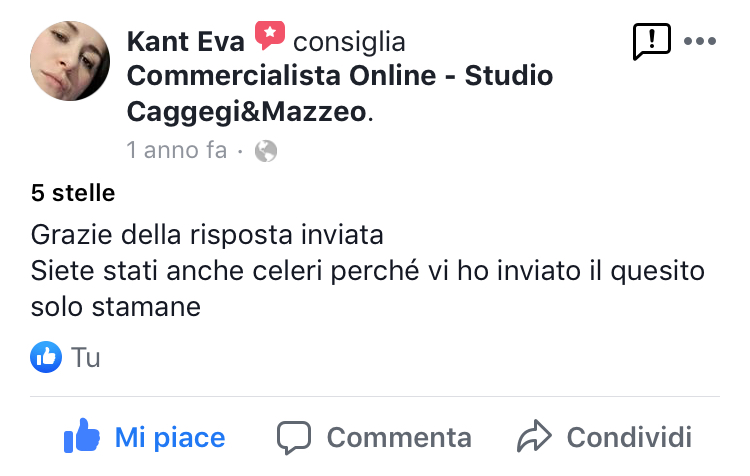

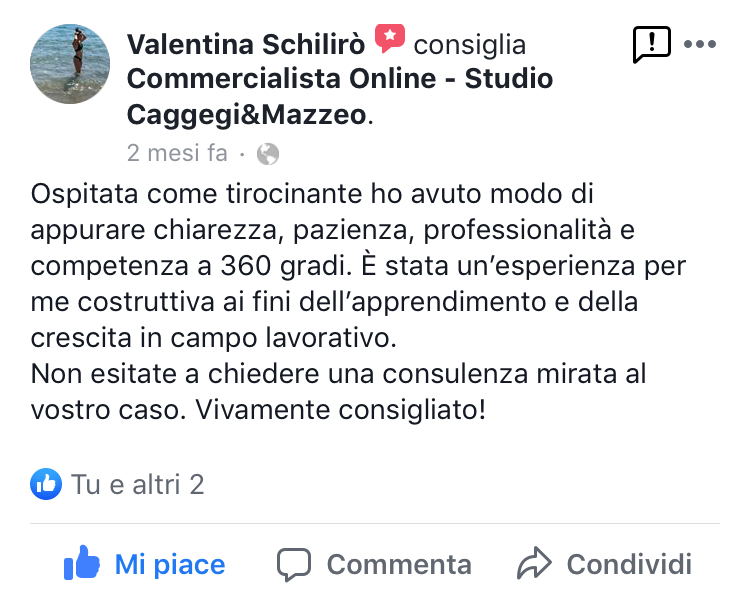

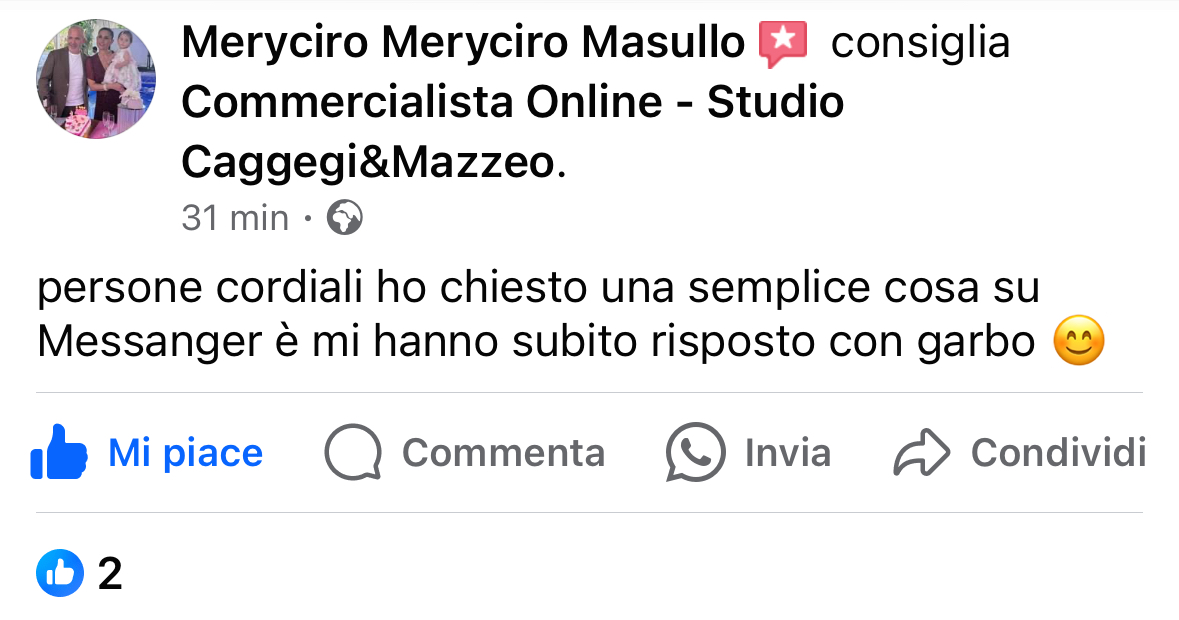

Dicono di noi...

Powered by Passepartout

Designed by Studio Associato Caggegi&Mazzeo

Designed by Studio Associato Caggegi&Mazzeo