Contributi professionisti gestione separata e nuove aliquote

Data

23 gennaio 2018

Inserito da

Categoria

Lavoro

a cura del Dott. Emanuele Caggegi

Dal 2017 ridotta l'aliquota contributiva per i professionisti senza cassa di previdenza

Indice:

Ma chi sono i lavoratori tenuti ad iscriversi alla gestione separata?

Quanto si paga nella gestione separata?

Quale agevolazione ha previsto la Legge di Bilancio 2017 e per chi?

Come si calcola la base imponibile previdenziale dei professionisti?

Come si calcola il contributo previdenziale?

Come si pagano i contributi dovuti alla gestione separata?

Come pagare e quali sono le scadenze per il versamento dei contributi?

Ma chi sono i lavoratori tenuti ad iscriversi alla gestione separata?

La gestione separata INPS è un fondo pensionistico creato durante la riforma Dini con la legge 335 del 1995, per assicurare una tutela previdenziale a tutti quei lavoratori fino ad allora esclusi da qualsiasi assistenza in tal senso.

Ancora oggi i soggetti obbligati all'iscrizione alla gestione separata sono:

- i liberi professionisti per i quali non è prevista una specifica cassa di previdenza (ad esempio gli osteopati);

- i liberi professionisti che svolgono contemporaneamente all'attività professionale (per la quale risultano regolarmente iscritti alla propria cassa di previdenza) anche un'altra attività lavorativa;

- i lavoratori che svolgono prestazioni in forma di collaborazione coordinata e continuativa;

- i venditori a domicilio (venditori porta a porta);

- gli spedizionieri doganali non dipendenti;

- i beneficiari di assegni di ricerca, oppure di borse di studio per la frequenza ai corsi di dottorato di ricerca o per - lo svolgimento di altre attività didattiche;

- gli amministratori locali;

- i lavoratori autonomi occasionali e i prestatori di lavoro occasionale accessorio;

- gli associati in partecipazione;

- i medici con contratto di formazione specialistica;

- i Volontari del Servizio Civile Nazionale (avviati dal 2006 al 2008).

- i liberi professionisti per i quali non è prevista una specifica cassa di previdenza (ad esempio gli osteopati);

- i liberi professionisti che svolgono contemporaneamente all'attività professionale (per la quale risultano regolarmente iscritti alla propria cassa di previdenza) anche un'altra attività lavorativa;

- i lavoratori che svolgono prestazioni in forma di collaborazione coordinata e continuativa;

- i venditori a domicilio (venditori porta a porta);

- gli spedizionieri doganali non dipendenti;

- i beneficiari di assegni di ricerca, oppure di borse di studio per la frequenza ai corsi di dottorato di ricerca o per - lo svolgimento di altre attività didattiche;

- gli amministratori locali;

- i lavoratori autonomi occasionali e i prestatori di lavoro occasionale accessorio;

- gli associati in partecipazione;

- i medici con contratto di formazione specialistica;

- i Volontari del Servizio Civile Nazionale (avviati dal 2006 al 2008).

Per questi soggetti quasi identiche sono la modalità di iscrizione alla gestione separata INPS, di ripartizione del contributo, di versamento, di denuncia, le regole di applicazione delle aliquote e del massimale, le modalità di accredito contributivo e le prestazioni cui hanno diritto.

Quanto si paga nella gestione separata?

I contributi dovuti alla gestione separata non si pagano in misura fissa come avviene per artigiani e commercianti, ma si pagano in percentuale al reddito dichiarato in dichiarazione dei redditi, e sono pari al 32,72% per i soggetti di cui sopra non titolari di partita IVA, mentre al 24% per chi è soggetto ad altra forma contributiva o pensionati.

Per conoscere in dettaglio i massimali e i minimali di reddito, le aliquote contributive e di computo, la ripartizione dell'onere contributivo, si rimanda alla seguente circolare dell'INPS del 31/01/2017.

Quale agevolazione ha previsto la Legge di Bilancio 2017 e per chi?

Con la Legge di Bilancio 2017 è stata introdotta una novità rivolta ai liberi professionisti iscritti alla gestione separata INPS che si vedranno ridotta l'aliquota contributiva dal 27,72% al 25,72%, comprensivo di contributi di maternità, assegni familiari e malattia.

Questo significa che l'importo contributivo dovuto sarà calcolato su un'aliquota più bassa, del 25,72%, il che comporta anche se di poco un alleggerimento finanziario all'atto del pagamento, ma anche un minor importo da dedurre in dichiarazione dei redditi oltre che un minor monte pensione accumulato.

Siamo sicuri che la decontribuzione sia la strada giusta per promuovere le tanto professate agevolazioni? O non sarebbe meglio defiscalizzare il lavoro e favorire davvero le nuove assunzioni e la nascita di nuove partite IVA?

A voi i commenti.

Quali sono i requisiti per i liberi professionisti senza cassa tenuti all'iscrizione alla gestione separata?

L'agevolazione contributiva in esame è destinata ai liberi professionisti senza cassa di previdenza propria che sono titolari di partita IVA e che:

- svolgono un'attività di lavoro autonomo di tipo artistico o professionale;

- in totale autonomia, senza vincoli di subordinazione;

- in maniera abituale e professionale;

- con l'organizzazione del fattore "lavoro" sul capitale, e non di organizzazione di mezzi tipici dell'attività di impresa;

- oppure svolta in forma associata tra persone fisiche.

- svolgono un'attività di lavoro autonomo di tipo artistico o professionale;

- in totale autonomia, senza vincoli di subordinazione;

- in maniera abituale e professionale;

- con l'organizzazione del fattore "lavoro" sul capitale, e non di organizzazione di mezzi tipici dell'attività di impresa;

- oppure svolta in forma associata tra persone fisiche.

Come si calcola la base imponibile previdenziale dei professionisti?

La base imponibile previdenziale dei liberi professionisti è pari all’imponibile fiscale risultante dalla dichiarazione dei redditi e quindi definita per differenza fra i compensi percepiti e le spese.

Questi dichiarano i redditi provenienti dalla loro attività nel quadro RE (redditi da lavoro autonomo) o, in caso di esercizio in forma associata, nel quadro RH (redditi di partecipazione) oppure nel quadro CM (in caso di regime dei minimi) o nel quadro LM (in caso di regime forfettario).

Inoltre, poiché i compensi corrisposti:

- al coniuge;

- ai figli affidati o affiliati, minori di età o permanentemente inabili al lavoro;

- agli ascendenti

- al coniuge;

- ai figli affidati o affiliati, minori di età o permanentemente inabili al lavoro;

- agli ascendenti

del professionista, non sono più deducibili dal reddito complessivo, ne consegue che tali compensi non costituiscono neanche più reddito imponibile per i percettori. Dunque venendo a mancare l’imponibile fiscale, essi sono esclusi dalla contribuzione alla Gestione Separata.

Come si calcola il contributo previdenziale?

Il contributo dovuto alla gestione separata si calcola applicando alla base imponibile l'aliquota del 25,72%. Ma il professionista ha la facoltà di addebitare al cliente, indicandolo in fattura, il 4% dei compensi lordi, a titolo di rivalsa. In ogni caso l'onere del versamento del contributo spetta sempre al professionista per l'intero importo.

Come si pagano i contributi dovuti alla gestione separata?

Il versamento dei contributi dovuti alla gestione separata avviene mediante il meccanismo di acconto e saldo, così come previsto per i versamenti IRPEF.

Questo perché il contributo è rapportato al reddito effettivamente conseguito e dichiarato nell'anno di riferimento, che potrà essere noto solo a consuntivo.

Come pagare e quali sono le scadenze per il versamento dei contributi?

Il professionista deve provvedere al pagamento dei contributi previdenziali mediante modello F24

-

telematicamente;

-

affidandosi ad un intermediario qualificato (Commercialista);

-

oppure recandosi alla posta o in banca.

Dal 2017 le nuove scadenze da rispettare per evitare sanzioni sono 2:

1. 30 giugno per il versamento del saldo dell’anno precedente e del primo acconto dell’anno in corso, pari al 50% dell’importo dovuto sui redditi risultanti dalla dichiarazione dei redditi relativa all’anno precedente e dagli accertamenti definitivi; tale scadenza può essere differita al 16 luglio maggiorando le somme da versare dello 0,40% a titolo di interesse; l'importo (saldo + 1° acconto) può anche essere rateizzato con scadenze che possono avvicinarsi al massimo al secondo acconto di novembre e maggiorando ciascuna rata del 4% a titolo di interessi;

1. 30 novembre per il versamento del secondo acconto di importo pari al primo.

Si ricorda che in caso di ritardato o mancato pagamento dei contributi dovuti, non sarà possibile effettuare il ravvedimento operoso, ossia effettuare il pagamento oltre i termini maggiorato di interessi e sanzioni come avviene per gli altri tributi non versati, in quanto i contributi previdenziali sono espressamente esclusi dal ravvedimento operoso.

Tutto chiaro fin qui?Per ulteriori chiarimenti o per affidarci la gestione contabile della tua attività professionale, contattaci o scopri qui i nostri preventivi su misura per te.

Se ti è piaciuto l'articolo, condividi o lascia un commento.

CATEGORIE

IN EVIDENZA

TAG

regime forfettario

legge di stabilità 2017

inps

finanziamenti agevolati

agevolazioni

come ottenere contributi

business plan

legge di bilancio

aprire una ditta individuale

come ottenere finanziamenti agevolati

finanziamenti a tasso zero

startup

invitalia

aprire un'attività

come aprire attività

come ottenere fondo perduto

come avviare nuova impresa

come aprire attività commerciale

agricoltura

agenzia delle entrate

fondo perduto

avviare una startup

contributi a fondo perduto

contributi sicilia

contributi a fondo perduto imprese già attive

finanziamenti imprese sicilia

aprire partita iva

partita iva

come fare business plan

come realizzare business plan

Richiedi

una consulenza su misura

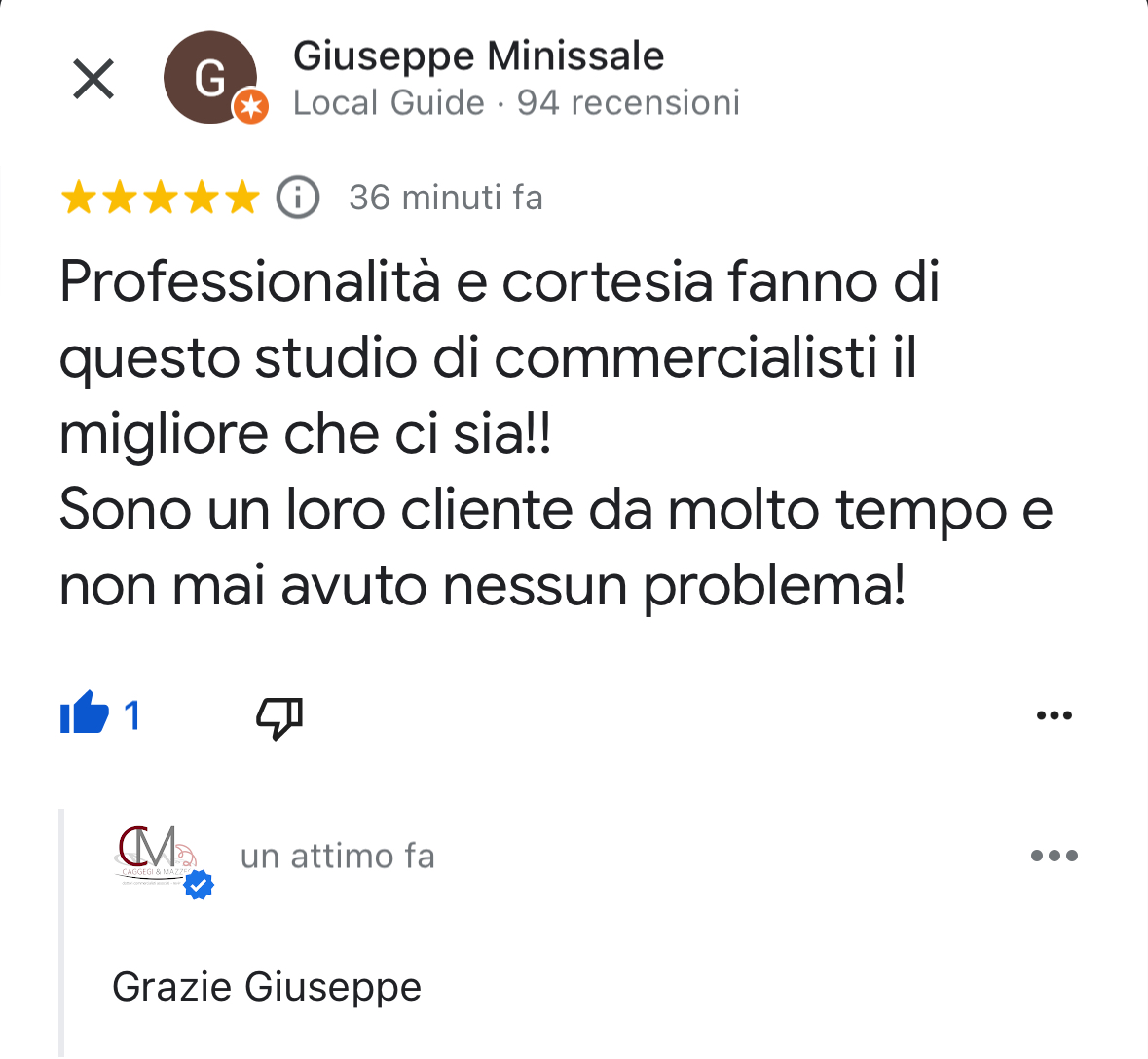

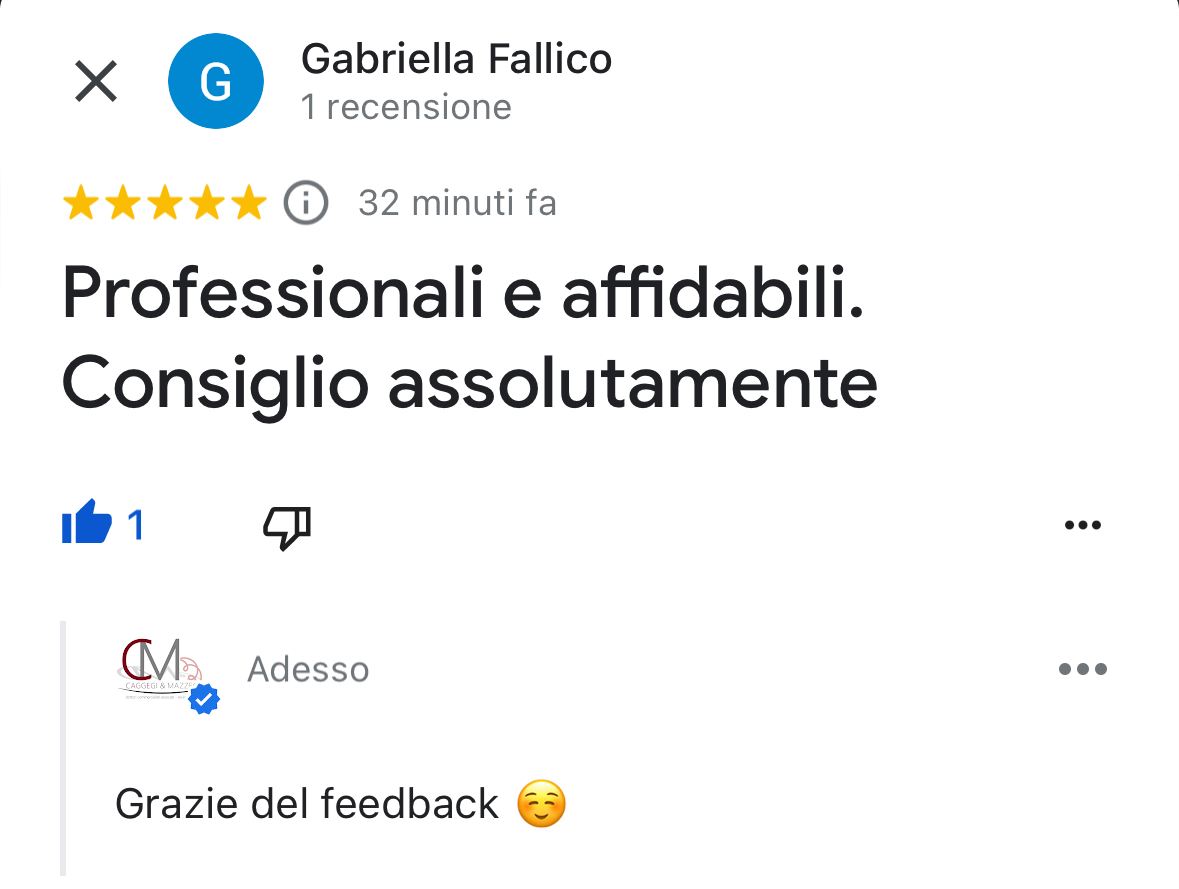

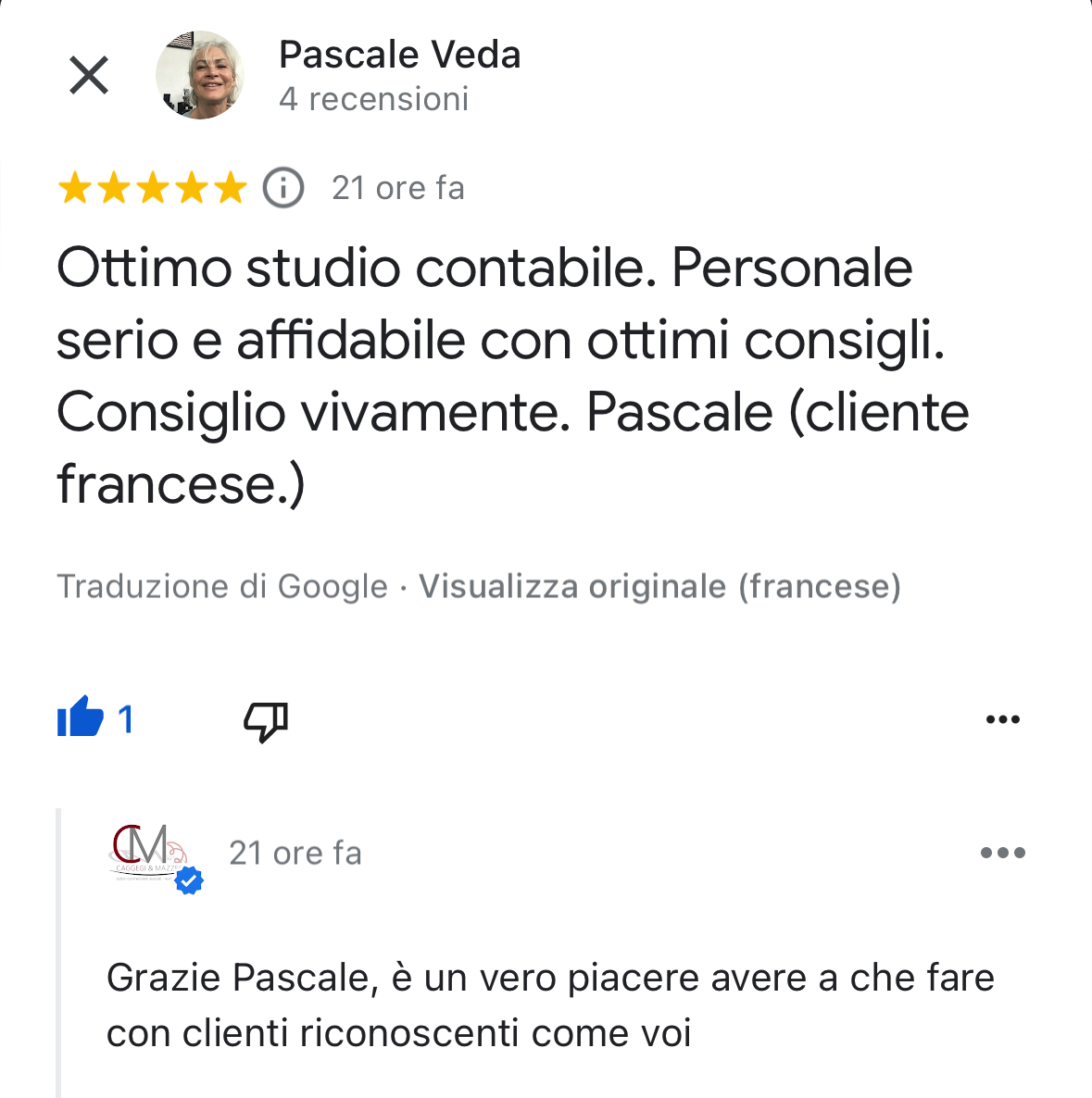

Dicono di noi...

Powered by Passepartout

Designed by Studio Associato Caggegi&Mazzeo

Designed by Studio Associato Caggegi&Mazzeo