Tipologie regimi contabili agricoli

Data

23 gennaio 2018

Inserito da

Categoria

Agricoltura

a cura del Dott. Emanuele Caggegi

Commercialista per aziende agricole

Indice:

Come vengono tassati i redditi in agricoltura?

Perché iscriversi alla gestione INPS?

Quale regime IVA agricolo adottare?

Come vengono tassati i redditi in agricoltura?

Perché iscriversi alla gestione INPS?

Quale regime IVA agricolo adottare?

Come vengono tassati i redditi in agricoltura?

A differenza di altri settori produttivi, quello agricolo gode di particolari agevolazioni a partire dalla tassazione ai fini del reddito. Infatti l’attività agricola delle società semplici viene tassata non sui risultati di bilancio, ma sulla base della rendita catastale a prescindere dal reddito effettivamente prodotto o dalla perdita conseguita. Per intenderci, se hai prodotto un elevato volume d’affari dallo svolgimento della tua attività d’impresa agricola, le imposte che pagherai saranno determinate sul valore catastale risultante.

Per aversi reddito agrario però, il capitale d’esercizio e il lavoro di organizzazione devono essere impegnati nel limiti delle potenzialità del terreno (fino al doppio della superficie sfruttabile). In caso di superamento di detti limiti, il reddito prodotto in eccedenza sarà tassato secondo le regole dei redditi d’impresa.

Tutte le altre società diverse dalla società semplice determineranno il reddito derivante dall’esercizio di attività agricole in base alle risultanze di bilancio. Ai fini fiscali, in ogni caso la determinazione del reddito è di carattere forfetario, in quanto effettuata mediante l’applicazione di tariffe d’estimo, stabilite dalla legge catastale per ogni qualità e classe di coltura, tenendo conto dell’ammontare delle spese e dei costi.

I soggetti diversi dalle persone fisiche, dalle società semplici e dagli enti non commerciali determinano comunque il reddito agrario prodotto in base alla differenza tra ricavi e costi.

Perché iscriversi alla gestione INPS?

I coltivatori diretti e gli imprenditori agricoli regolarmente iscritti alla gestione INPS e all’INAIL godono di esenzioni e agevolazioni tributarie sui trasferimenti a titolo oneroso (dietro corrispettivo) della proprietà di beni immobili. Per l’acquisto della piccola proprietà contadina si paga un’imposta di registro dell’1%, oltre alle imposte ipotecarie e catastali nella misura fissa di 200 € ciascuna. Inoltre, il trasferimento di terreni agricoli e relative pertinenze a favore di soggetti diversi dai coltivatori diretti e dagli imprenditori agricoli professionali è soggetto all’imposta di registro proporzionale con l’aliquota del 15%, oltre imposte ipotecarie e catastali nella misura fissa di 50 € ciascuna. Infine, ma non meno importante, solo i soggetti iscritti regolarmente alle forme previdenziali e assicurative obbligatorie possono accedere ai fondi e alle agevolazioni finanziarie messe a disposizione dagli Enti pubblici e dalla comunità europea.

Quale regime IVA agricolo adottare?

La scelta del regime contabile IVA è sicuramente un aspetto molto delicato in quanto vincolante per tre anni e perché incide sulla capacità dell’impresa stessa di rimanere competitiva sul mercato. Trascorso il periodo di permanenza nel regime scelto, per gli anni successivi, e se si mantengono gli stessi presupposti, si continuerà ad applicare quel regime.

A seconda di quelli che sono gli obiettivi dell’imprenditore che decide di avviare un’impresa agricola, va effettuata preliminarmente un’accurata valutazione circa il regime da adottare dall’inizio e per almeno i successivi tre anni. In particolare occorre verificare l’ammontare degli investimenti iniziali che si intende sostenere, il tipo di attività da svolgere, il volume d’affari che si presume di ricavarne e i costi che si pensa di sostenere durante gli anni. Ma andiamo nel dettaglio a classificare i 3 regimi IVA del settore agricolo.

1. Regime IVA di esonero (art. 34, comma 6, del D.P.R. n. 633/1972)

Se il volume d’affari non supera i 7.000 € annui e non si prevede di sostenere investimenti iniziali, questo è il regime da adottare. È un regime di esonero, dove il fatturato deve essere costituito per almeno due terzi da cessioni di prodotti agricoli. I produttori agricoli sono esonerati dal versamento dell’imposta e da tutti gli obblighi documentali e contabili quali la fatturazione, la registrazione, la liquidazione periodica, la dichiarazione annuale e la presentazione della comunicazione annuale IVA di febbraio. Non hanno neanche l’obbligo di iscrizione nel Registro delle Imprese presso la Camera di Commercio. Tuttavia, in caso di vendita diretta al dettaglio dei propri prodotti, in forma itinerante, in locali o su aree aperte al pubblico, o attraverso il commercio elettronico, scatta subito l’obbligo dell’iscrizione nella sezione speciale del Registro delle Imprese. Lo stesso adempimento si rende necessario se il produttore agricolo vuole accedere ai fondi regionali o strutturali e dal momento in cui l’azienda entra in contabilità. Bisogna altresì inoltrare al Comune dove ha luogo l’attività un’apposita comunicazione.

Gli unici obblighi in capo al produttore agricolo in regime di esonero riguardano la conservazione e la numerazione delle fatture di acquisto e delle bollette doganali, nonché delle fatture di vendita emesse per loro conto dai cessionari o committenti se questi acquistano i beni o utilizzano i servizi nell’esercizio dell’impresa. Un ulteriore obbligo, introdotto dall’articolo 36, comma 8-bis, Decreto legislativo n. 179/2012, riguarda la presentazione dello spesometro.

Nel caso in cui il produttore in regime di esonero venda i propri prodotti o fornisca i propri servizi ad un acquirente che non si trova in regime di esonero, dovrà far emettere un’autofattura, ossia l’acquirente dovrà emettere una fattura al momento della consegna dei beni o al momento del pagamento del corrispettivo o acconto, indicando:

-

Data e numero della fattura;

-

Denominazione della ditta, ragione sociale, domicilio, numero di partita IVA o codice fiscale, nome e cognome se si tratta di persone fisiche;

-

Natura, qualità e quantità di beni e servizi acquistati;

-

Corrispettivi e altri dati necessari per determinare la base imponibile;

-

Aliquota e ammontare dell’imposta.

Esempio autofattura:

Dati dell’acquirente dell’agricoltore esonerato

nome o denominazione

indirizzo

codice fiscale / partita IVA

Spett.le

dati del cedente esonerato

indirizzo

codice fiscale / partita IVA

Autofattura n. del

Acquisto prodotti agricoli dalla ditta

(inserire tutti i dati dell’impresa esonerata compreso il codice fiscale e la partita IVA)

Fare l’elenco dei prodotti agricoli

Totale imponibile

Aliquota IVA di compensazione

Totale fattura

Autofattura emessa per acquisti da soggetto esonerato a norma dell’articolo 34, comma 6 DPR 633/72.

Una copia della fattura deve essere consegnata dall’acquirente al produttore agricolo. L’acquirente registra la fattura nel registro degli acquisti. Poi pagherà l’imposta direttamente al produttore agricolo che, in quanto esonerato dall’obbligo del versamento dell’IVA, la tratterrà a titolo di compensazione dell’imposta assolta sugli acquisti.

Attenzione: i produttori agricoli in regime di esonero possono effettuare operazioni diverse da quelle prevalenti agricole (prestazioni di servizi, cessioni di beni non inclusi tra quelli dell’articolo 34 DPR 633/72) soltanto nei limiti del 33% del volume d’affari complessivo che abbiamo detto non deve superare i 7.000 €.

Se nel corso dell’anno solare (dal 1° gennaio al 31 dicembre) l’ammontare delle operazioni diverse supera i limiti imposti dalla legge, si continuano ad applicare le aliquote corrispondenti alle percentuali di compensazione e rimane l’obbligo di autofatturazione da parte dell’acquirente. Inoltre, se alla fine dell’anno permane il superamento del limite di un terzo rispetto al volume d’affari, cessa il regime di esonero, il produttore agricolo deve presentare la dichiarazione annuale IVA e versare l’eventuale imposta che risulta dovuta.

Da questo momento in poi scattano gli obblighi amministrativi di cui prima era esonerato: tenuta della contabilità, registrazione delle fatture, annotazione dei corrispettivi, versamenti periodici IVA, ecc.

Esiste anche la possibilità, per scelta e convenienza economica da parte dell’imprenditore agricolo, di rinunciare spontaneamente al regime di esonero, il che si evince da comportamenti concludenti o dalla modalità di fatturazione e tenuta delle scritture contabili. Questa scelta è però subordinata alla sua attuazione a partire dall’inizio dell’anno o dell’attività.

2. Regime IVA speciale o di compensazione o forfettizzato (Artt. 34 e 34-bis, D.P.R. 633/72)

Il regime speciale è il regime naturale per le imprese agricole e consiste in una detrazione appunto forfetaria dell’imposta dovuta sulle vendite piuttosto che di applicazione dell’intera imposta. I prodotti agricoli sono chiaramente soggetti ad un’aliquota ordinaria (4%, 10%, 22%), mentre il produttore agricolo che vende questi stessi prodotti può godere di una detrazione dell’IVA applicando delle percentuali di compensazione stabilite per legge dal Ministero dell’Economia e delle Finanze.

Facciamo un esempio:

Se vendo bovini vivi con un’aliquota al 10%, ciò che verserò allo Stato in termini di IVA sarà pari alla differenza tra il 10% e il 7,65% stabilita dalla legge = 2,35%.

Per ogni categoria di prodotti sono fissate delle percentuali di compensazione, che scontano l’IVA da versare sulle vendite.

Si ricorda che i produttori agricoli che nell’anno precedente hanno realizzato un volume d’affari superiore a 800.000 € devono versare la differenza tra l’IVA incassata e quella detraibile in base alle percentuali di compensazione entro il giorno 16 del mese successivo a quello di effettuazione delle operazioni. Se il volume d’affari è inferiore al suddetto limite, il versamento deve essere fatto trimestralmente sempre entro il giorno 16 del mese successivo a ciascun trimestre.

Se poi i prodotti acquistati presso terzi in misura non prevalente sono commercializzati insieme ai propri prodotti, senza che vengano manipolati o trasformati, non si può applicare il regime speciale di detrazione IVA. E questo perché la vendita, nonostante sia considerata un’attività connessa, deve avere una funzione accessoria e strumentale all’attività agricola principale.

Per quanto riguarda le prestazioni di servizi, non rientrando nell’elenco del DPR n. 633/72, non sono assoggettabili al regime speciale di cui all’articolo 34. Ma secondo quanto stabilisce la Direttiva Comunitaria 2006/112/CE, possono rientrare in un regime forfetario anche alcune prestazioni di servizi, a condizione che siano effettuate dal produttore agricolo con manodopera di cui dispone o con la normale attrezzatura della propria azienda agricola e che normalmente contribuiscono alla realizzazione della produzione agricola. Pertanto, all’articolo 34-bis è previsto un nuovo regime forfetario, in base al quale, per le attività dirette alla produzione di beni e alla fornitura di servizi di cui al comma 3 dell’articolo 2.135 del codice civile, l’IVA a debito è determinata riducendo del 50% l’imposta relativa alle operazioni imponibili.

3. Regime IVA normale o ordinario

Se l’imprenditore agricolo riconosce che deve realizzare ingenti investimenti iniziali, o se nel corso della sua attività inevitabilmente dovrà sostenere costi strumentali come l’acquisto di un trattore, di un capannone, di attrezzature e macchinari vari, o di prodotti agricoli, allora conviene adottare un regime IVA normale, che consiste nel detrarre dall’IVA sulle vendite, l’IVA sostenuta per gli acquisti, con la possibilità dunque di “scaricare” l’imposta. Se l’IVA sulle vendite risulta poi superiore a quella sugli acquisti, si deve versare all’Erario la differenza, in quanto sorge un debito; viceversa, se l’IVA sugli acquisti è superiore a quella sulle vendite, si realizza un credito verso l’Erario utilizzabile in compensazione per il pagamento di altri tributi oppure lo si può chiedere a rimborso.

Anche questa scelta è irrevocabile per 3 anni, per questo occorre adottare dei criteri iniziali di valutazione della convenienza economica, per evitare di trovarsi in situazioni difficilmente recuperabili.

Tutto chiaro fin qui?Per maggiori informazioni su come gestire la tua attività agricola o se devi avviare un'impresa agricola, clicca qui per ricevere una consulenza fiscale per imprese agricole.

Se ti è piaciuto l'articolo, condividi o lascia un commento.

CATEGORIE

IN EVIDENZA

TAG

agenzia delle entrate

aprire partita iva

aprire un'attività

partita iva

aprire una ditta individuale

come fare business plan

fondo perduto

finanziamenti imprese sicilia

come ottenere fondo perduto

startup

legge di bilancio

come avviare nuova impresa

contributi sicilia

come aprire attività commerciale

avviare una startup

business plan

legge di stabilità 2017

come ottenere contributi

inps

contributi a fondo perduto imprese già attive

contributi a fondo perduto

come ottenere finanziamenti agevolati

agevolazioni

come realizzare business plan

finanziamenti agevolati

finanziamenti a tasso zero

agricoltura

come aprire attività

invitalia

regime forfettario

Richiedi

una consulenza su misura

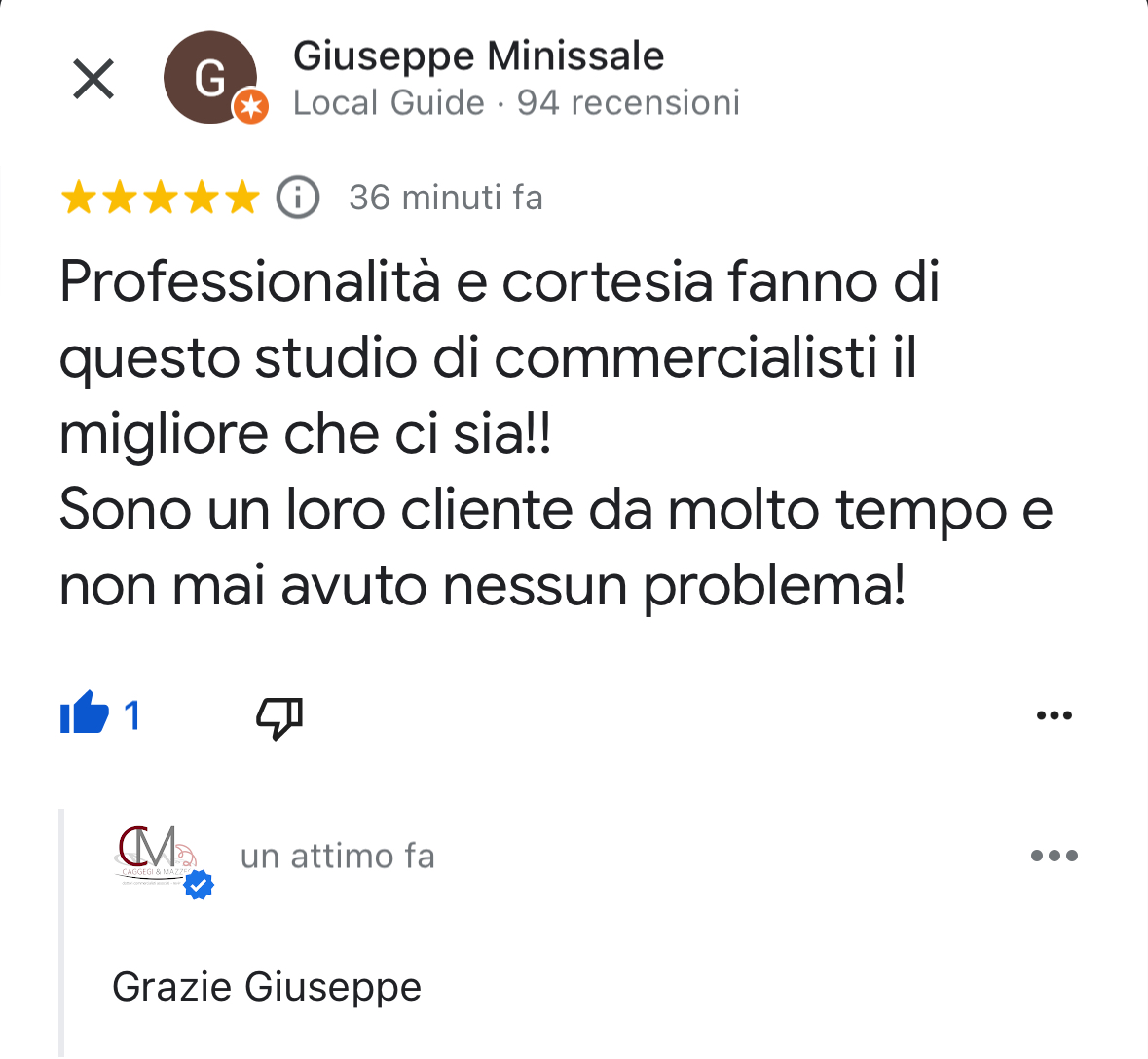

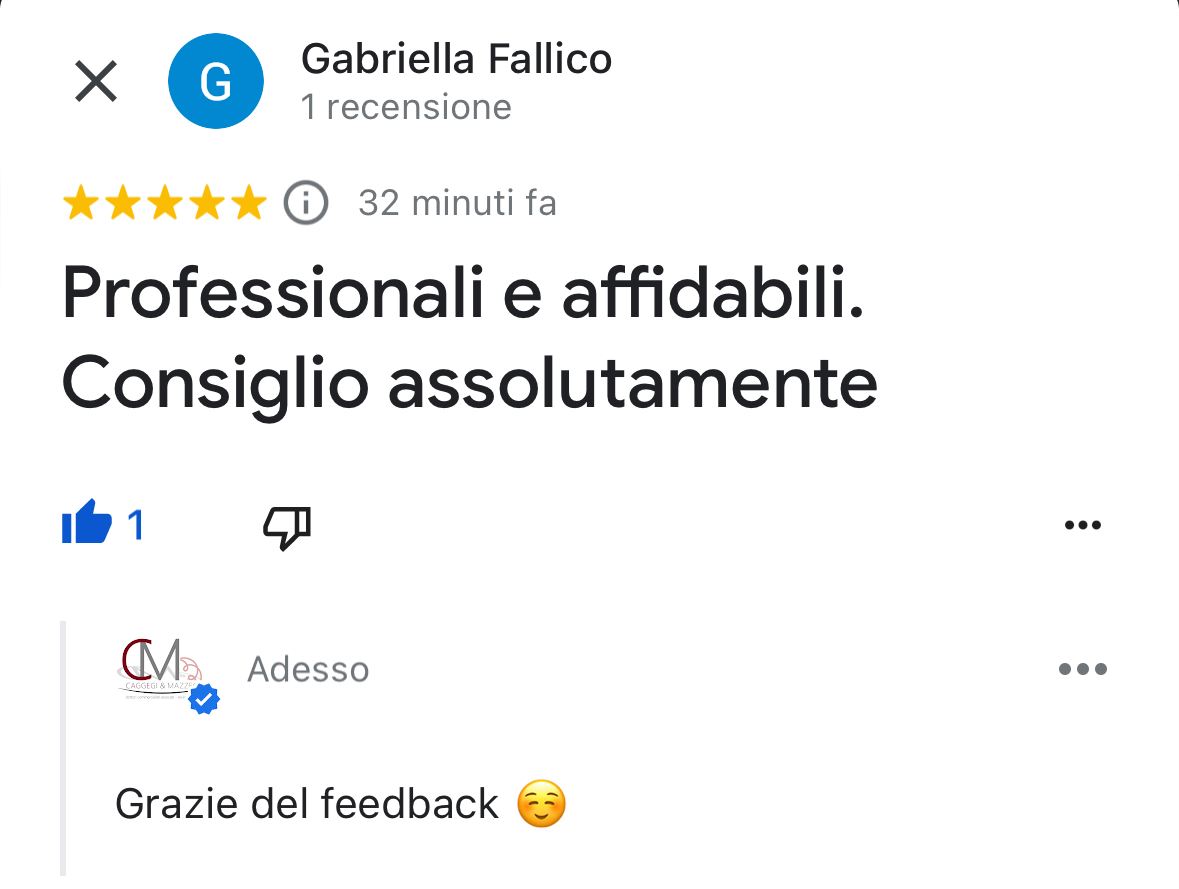

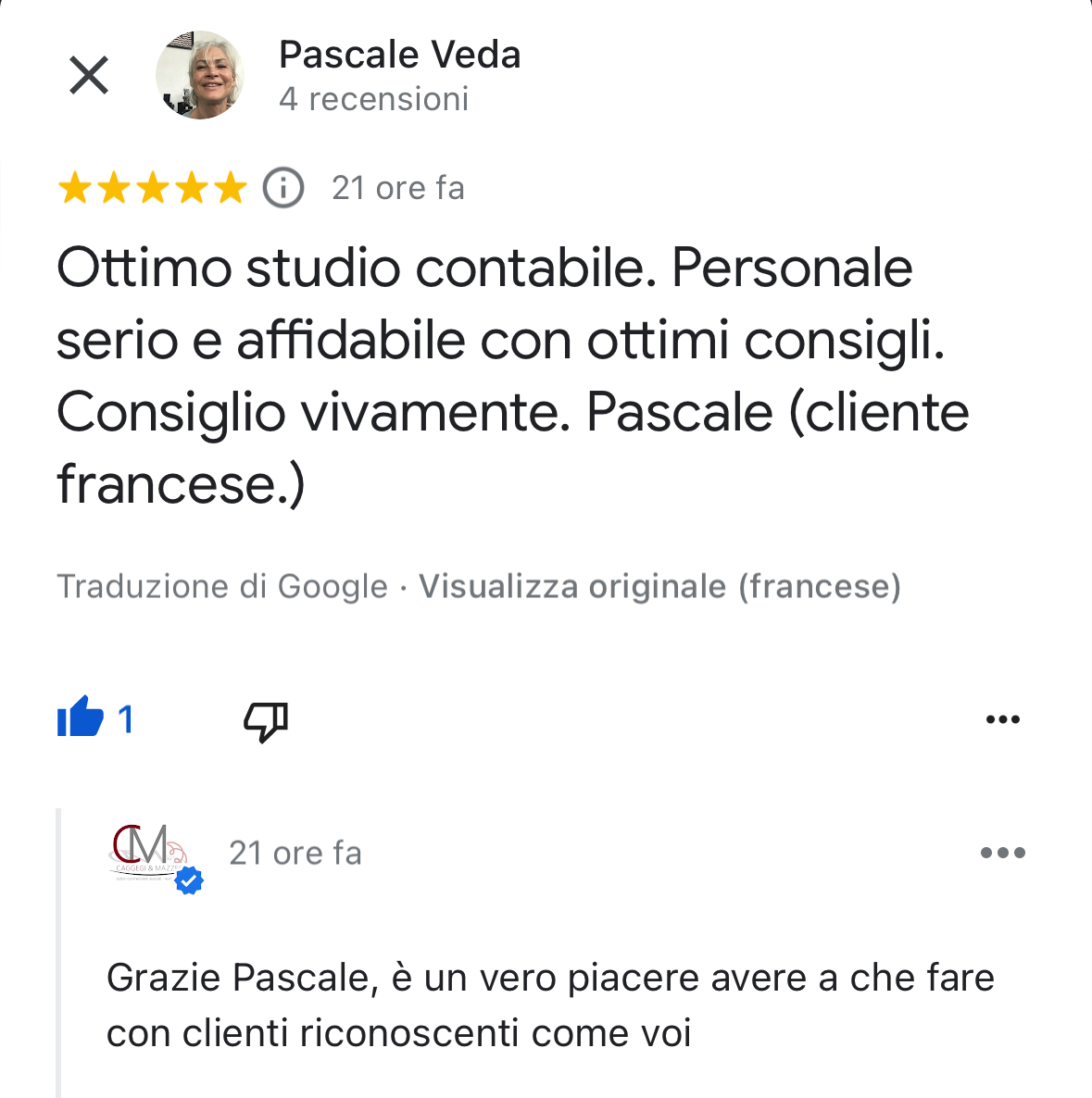

Dicono di noi...

Powered by Passepartout

Designed by Studio Associato Caggegi&Mazzeo

Designed by Studio Associato Caggegi&Mazzeo