Novità legge di Bilancio 2017: come cambia il fisco

Data

16 gennaio 2017

Inserito da

Categoria

Fiscalità

a cura del Dott. Emanuele Caggegi

Approvata appena sotto le feste natalizie la manovra finanziaria, l’anno 2017 si propone mai come prima ricco di importanti e significative novità che interesseranno tutti i contribuenti e i titolari di partita IVA.

Ecco di seguito alcune delle principali misure introdotte dalla Legge di Bilancio 2017.

Indice:

Possibile aumento dell’IVA dal 2018

Proroga detrazione spese ristrutturazione edilizia, risparmio energetico e bonus mobili

Estensione superammortamento

Iperammortamento

Raddoppio del credito di imposta in R&S

Regime di cassa per le imprese in contabilità semplificata

Dichiarazione annuale IVA

Spesometro

Comunicazione delle liquidazioni periodiche IVA

Diminuzione aliquota gestione separata

Riduzione IRES

Introduzione IRI

Conclusioni

Possibile aumento dell’IVA dal 2018

Proroga detrazione spese ristrutturazione edilizia, risparmio energetico e bonus mobili

Estensione superammortamento

Iperammortamento

Raddoppio del credito di imposta in R&S

Regime di cassa per le imprese in contabilità semplificata

Dichiarazione annuale IVA

Spesometro

Comunicazione delle liquidazioni periodiche IVA

Diminuzione aliquota gestione separata

Riduzione IRES

Introduzione IRI

Conclusioni

Possibile aumento dell’IVA dal 2018

Per alcuni provvedimenti potrebbe scattare una delle temute clausole di salvaguardia, tanto scongiurata dall’ormai ex Premier Matteo Renzi, ma che purtroppo provocherebbe alcune spiacevoli conseguenze e che in assenza di ulteriori interventi legislativi definitivi possiamo sintetizzare come segue:

-

L’aliquota IVA agevolata dal 2018 passerebbe dal 10% al 13%

-

L’aliquota IVA ordinaria dal 2018 passerebbe dal 22% al 24% e dal 2019 al 24,9%

sottolineando dunque un possibile ulteriore incremento del carico fiscale per imprese e professionisti che per legge ribalteranno il maggior costo sui fruitori dei servizi e quindi sui consumatori finali.

Proroga detrazione spese ristrutturazione edilizia, risparmio energetico e bonus mobili

Sulla scia degli anni precedenti invece proseguono le proroghe di interventi sicuramente favorevoli per chi, ristrutturando, investendo sulle energie rinnovabili e sull’acquisto di mobili per la casa, e risultando a debito dalla propria dichiarazione dei redditi, potrà portare in detrazione significativi importi.

Ecco le misure oggetto di proroga:

-

Per le ristrutturazioni edilizie sono prorogate fino al 31/12/2017 le detrazioni nella misura del 50% e mantenendo a 96.000 euro l’importo massimo di spesa ammessa al beneficio; per scoprire come puoi beneficiare del bonus ristrutturazioni edilizie clicca qui;

-

Per il risparmio energetico è prorogata fino al 31/12/2017 la detrazione nella misura del 65%; per scoprire come puoi beneficiare del bonus risparmio energetico clicca qui;

-

Per il bonus mobili è prorogata fino al 31/12/2017 la detrazione nella misura del 50%; per scoprire come puoi beneficiare del bonus mobili clicca qui;

-

Per il bonus mobili giovani coppie NON è prevista la proroga al 31/12/2017.

Estensione superammortamento

Il superammortamento del 140% dei beni nuovi strumentali all’esercizio dell’attività viene ora esteso anche per gli acquisti effettuati fino al 31/12/2017, ma anche fino al 30/06/2018, con la condizione in quest’ultimo caso che gli investimenti devono riferirsi ad ordini accettati dal fornitore entro dicembre 2017, potendolo dimostrare con il pagamento entro il 31/12/2017 di un acconto pari al 20%.

L’estensione del superammortamento non vale per i veicoli e i mezzi di trasporto indicati alle lett. b) e b-bis) dell’art. 164 del T.U.I.R.).

Iperammortamento

In aggiunta all’attuale superammortamento dei beni strumentali al 140%, la legge di Bilancio 2017 introduce il cosiddetto iperammortamento, che riconosce la possibilità di scaricare fino al 250% il costo di quei beni aziendali nuovi volti a favorire processi di trasformazione tecnologica e digitale secondo il modello industria 4.0.

L’intento è di rafforzare e promuovere gli investimenti in startup innovative fortemente ancora focalizzate nelle regioni del centro-nord Italia ma che cominciano a prendere piede anche sul resto del nostro territorio.

Per beneficiare dell’imperammortamento, il rappresentante legale dell’impresa deve produrre la certificazione di cui al D.P.R. n. 445/2000, ovvero, per i beni di costo unitario superiore a 500.000 euro, una perizia tecnica giurata rilasciata da un ingegnere o da un perito industriale iscritto all’albo o da un ente di certificazione accreditato attestante che il bene possiede delle particolari caratteristiche tecniche ed è interconnesso al sistema aziendale di gestione della produzione o alla rete di fornitura.

Raddoppio del credito di imposta in R&S

Fortemente collegata alla misura dell’iperammortamento è il raddoppio del credito di imposta in ricerca e sviluppo, che prevede per le spese in:

-

personale altamente qualificato impiegato nelle attività di ricerca e sviluppo;

-

e relative a contratti di ricerca stipulati con università, enti di ricerca ed organismi equiparati, e con altre imprese comprese le start-up innovative

un credito d’imposta pari al 50 per cento delle spese agevolabili sostenute in eccedenza rispetto alla media dei medesimi investimenti realizzati nei tre periodi di imposta precedenti.

Regime di cassa per le imprese in contabilità semplificata

Un’importante novità della legge di Bilancio 2017, che già fa discutere, è l’obbligo per le imprese gestite in contabilità semplificata e che oggi adottano il principio di competenza, di adottare il principio di cassa (che attualmente è il regime naturale previsto per i liberi professionisti). Facciamo riferimento alle piccole e medie gestite sotto forma di ditte individuali o società di persone.

L’elemento di spicco della manovra è quello di poter tassare i ricavi di queste imprese in contabilità semplificata solo nel momento dell’effettivo incasso, e di rilevare i costi al momento del loro effettivo sostenimento. A differenza di quanto è avvenuto fin d’ora con il principio di competenza dove gli elementi di reddito sono rilevati nel periodo a cui si riferiscono e indipendentemente se i compensi sono stati effettivamente riscossi o i costi pagati.

Come funziona il nuovo regime di cassa per le imprese in contabilità semplificata?

A decorrere dal 2017 le imprese in contabilità semplificata determinano il reddito d’impresa applicando il principio di cassa come regime contabile naturale

Il reddito d’impresa dei soggetti semplificati è pari alla differenza tra l’ammontare dei ricavi e proventi incassati e quello delle spese pagate. A tale importo vanno aggiunti l’autoconsumo, le plusvalenze e le sopravvenienze attive; sottratte le minusvalenze/sopravvenienze passive.

E’ possibile dedurre le quote di ammortamento, l’accantonamento TFR, ma non rilevano, ai fini della determinazione del reddito, le esistenze iniziali e le rimanenze finali.

Ai fini contabili si devono tenere distinti registri nei quali annotare rispettivamente i ricavi incassati e le spese pagate, indicando per ciascun incasso o spesa il relativo importo, le generalità del soggetto che effettua il pagamento, gli estremi della fattura o altro documento emesso o ricevuto. Ciò comporta che sulle fatture va annotata la data dell’avvenuto incasso o dell’avvenuto pagamento.

In alternativa si possono utilizzare i consueti registri IVA nei quali a fine anno riportare l’importo complessivo dei ricavi non incassati e delle spese non pagate, da evidenziare in apposito elenco dettagliato. In alternativa ancora è riconosciuta la possibilità di optare (con validità almeno triennale) per la presunzione di incasso del ricavo/presunzione di pagamento della spesa nell’anno di annotazione del documento nei registri IVA.

Chi non volesse determinare il reddito con il regime di cassa potrà optare per la tenuta della contabilità ordinaria, ma con le conseguenze che tale regime contabile comporta, oppure ancora, sussistendone i presupposti, scegliere di adottare il regime forfettario, anch’esso con principio di cassa ma con indetraibilità dell’IVA sugli acquisti e la tassazione sostitutiva al 15%.

Per sapere quale regime contabile devi adottare, leggi questo articolo.

Dichiarazione annuale IVA

Dall’anno 2017 (dati 2016), non va più presentata in maniera unificata entro settembre, ma dovrà essere presentata autonomamente entro il 28 febbraio. Pertanto, per consentirne la predisposizione in tempo utile ed evitare le sanzioni, la documentazione dell’anno 2016 dovrà pervenire in Studio con largo anticipo. Il versamento dell’iva dovuta andrà versata, non più a partire da giugno, ma a partire dal 16 marzo 2017, anche se ratealmente con maggiorazione.

Spesometro

Il cosiddetto spesometro (elenco clienti e fornitori) cambia pelle.

L’invio telematico delle fatture emesse e ricevute da parte dei soggetti passivi IVA, attualmente annuale, diventerà trimestrale. Inoltre, dovranno essere comunicati i dati di tutti i documenti fiscali, e per ciascuna operazione il contribuente dovrà indicare i dati identificativi delle parti, la data e il numero della fattura, i valori e la tipologia dell'operazione. L’adempimento dovrà essere effettuato, a regime, entro la fine del secondo mese successivo al trimestre di riferimento e l’omessa o infedele comunicazione sarà sanzionata (sanzione fino a 1.000 euro per trimestre).

Comunicazione delle liquidazioni periodiche IVA

In aggiunta allo spesometro trimestrale viene introdotto un nuovo adempimento, sempre con cadenza trimestrale, consistente nell’obbligo di comunicare al Fisco i dati riepilogativi delle liquidazioni periodiche IVA, sia esse che si chiudano a debito, sia che si chiudano a credito. L’adempimento dovrà essere effettuato entro la fine del secondo mese successivo al trimestre di riferimento e l’omessa o infedele comunicazione sarà sanzionata (sanzione fino a 2.000 euro per trimestre). Saranno esclusi dall'adempimento soltanto i soggetti passivi che non sono tenuti a presentare la dichiarazione annuale IVA oppure non tenuti a eseguire le liquidazioni periodiche.

Diminuzione aliquota gestione separata

Per i professionisti iscritti alla gestione separata INPS, l’aliquota contributiva scende di 2 punti, passando dal 27,72% al 25,72%, manifestando si un minor carico contributivo, ma allo stesso tempo anche un minor accantonamento al fondo INPS.

Riduzione IRES

L’imposta sul reddito delle società passerà dal 27,5% al 24%, confermando la riduzione del prelievo fiscale annunciata nel 2016 ma purtroppo posticipata all’anno nuovo.

Introduzione IRI

Nello spirito della fantomatica semplificazione, ecco spuntare una nuova imposta, l’IRI, l’imposta sul reddito imprenditoriale - da calcolare sugli utili trattenuti presso l’impresa - per gli imprenditori individuali, le srl tassate per trasparenza, le società in nome collettivo ed in accomandita semplice in regime di contabilità ordinaria. L’opzione per l’applicazione dell’IRI si effettua in sede di dichiarazione dei redditi, ha durata di cinque periodi di imposta ed è rinnovabile. In tale ipotesi, su detti redditi opera la sostituzione delle aliquote progressive IRPEF con l’aliquota unica IRI, pari all’aliquota IRES che abbiamo detto essere dal 2017 del 24%.

In tal modo, chi decide di destinare parte degli utili all’investimento in azienda, scegliendo di essere assoggettato all’IRI si vedrà applicare un’aliquota minore rispetto a quella applicata nel caso in cui decidesse di distribuire per se l’utile. Infatti all’aliquota progressiva IRPEF, che va dal 23% al 43%, potrà applicarsi un’aliquota fissa al 24%.

Quando conviene applicare l’IRI?

L’introduzione di questa nuova imposta, oltre a confondere ulteriormente le idee, ha senso se si intende rilanciare lo sviluppo della propria impresa con investimenti mirati. La scelta di essere assoggettati all’applicazione dell’IRI conviene ad esempio a chi detiene altri redditi, oppure è soggetto ad altre addizionali IRPEF, oppure possiede un reddito alto che renderebbe sconveniente l’applicazione di aliquote progressive, o ancora chi gode di poche o nessuna detrazione personale.

Quando non conviene applicare l’IRI?

Se sei un imprenditore che vive del proprio lavoro e che necessita di prelevare importi consistenti di utili per le proprie esigenze personali, potresti non avere convenienza ad adottare l’IRI in quanto la maggior parte del reddito cadrebbe comunque sotto la tassazione ordinaria.

Inoltre questa imposta sul reddito imprenditoriale, essendo collegata al nuovo regime di cassa di cui abbiamo già discusso, ed essendo applicabile solo alle imprese in contabilità ordinaria, scombussolerebbe la struttura contabile aziendale portando l’imprenditore a rinunciare ai numerosi vantaggi in termini di adempimenti, tenuta dei registri e costi di gestione.

Conclusioni

Queste, in sintesi le novità che impattano maggiormente sull’attività delle imprese destinatarie dei provvedimenti, e di conseguenza sui professionisti che li assistono. L’aggravio del calendario fiscale (otto nuove comunicazioni telematiche annuali con cadenza trimestrale e la dettagliata rilevazione finanziaria delle operazioni contabili che il principio di cassa prescrive), oltre che comportare maggiore carico di lavoro e costi per adeguamento di software e infrastrutture di cui non si potrà non tenere conto, induce i titolari di partita IVA a dover tenere un rapporto ancora più puntuale col proprio Studio per consentire di ottemperare correttamente ai nuovi adempimenti nel rispetto delle relative scadenze ed evitare le sanzioni per ritardi e/o omissioni.

Inoltre le fatture (in particolare quelle emesse) che dovessero pervenire oltre i termini per la chiusura periodica del mese o del trimestre di riferimento, non potranno essere più registrate senza l’applicazione delle sanzioni (cumulabili fino a 3.000 euro per ogni trimestre).

Tutto chiaro fin qui?Per ricevere la tua consulenza su misura, clicca qui.

Se ti è piaciuto l'articolo, condividi o lascia un commento.

CATEGORIE

IN EVIDENZA

TAG

avviare una startup

come aprire attività

legge di bilancio

come realizzare business plan

partita iva

contributi sicilia

finanziamenti agevolati

come ottenere finanziamenti agevolati

fondo perduto

come ottenere contributi

finanziamenti imprese sicilia

aprire partita iva

aprire una ditta individuale

startup

contributi a fondo perduto imprese già attive

regime forfettario

agevolazioni

aprire un'attività

contributi a fondo perduto

agricoltura

come avviare nuova impresa

legge di stabilità 2017

agenzia delle entrate

come fare business plan

come ottenere fondo perduto

finanziamenti a tasso zero

invitalia

inps

come aprire attività commerciale

business plan

Richiedi

una consulenza su misura

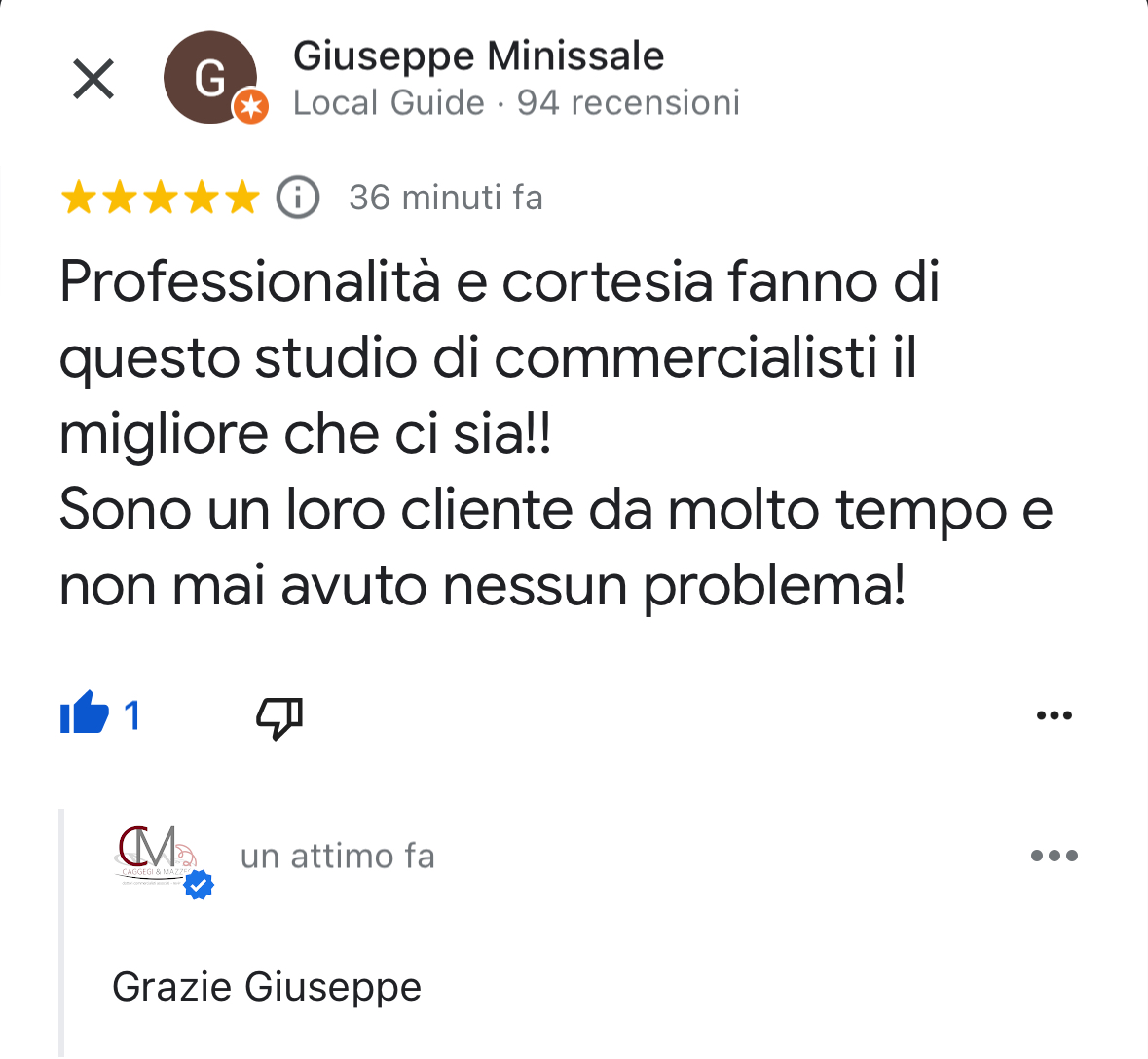

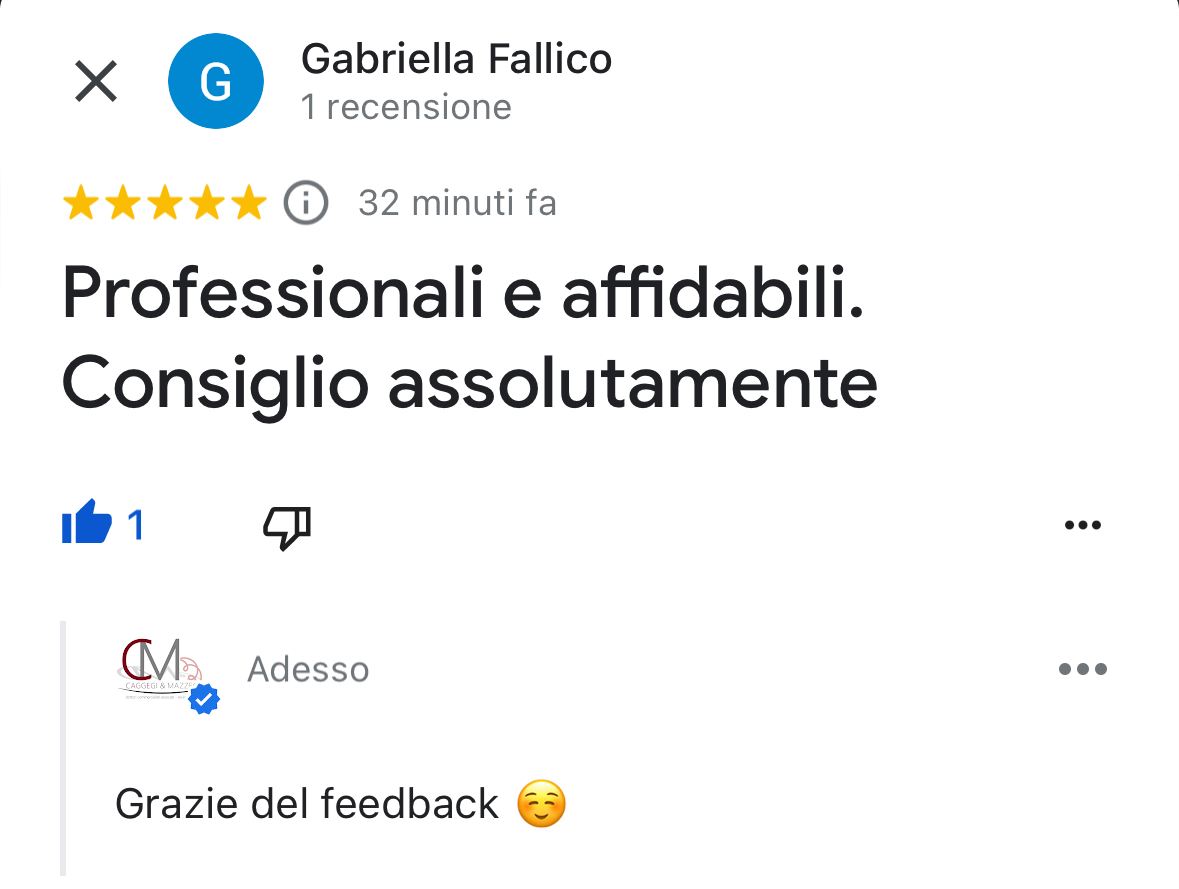

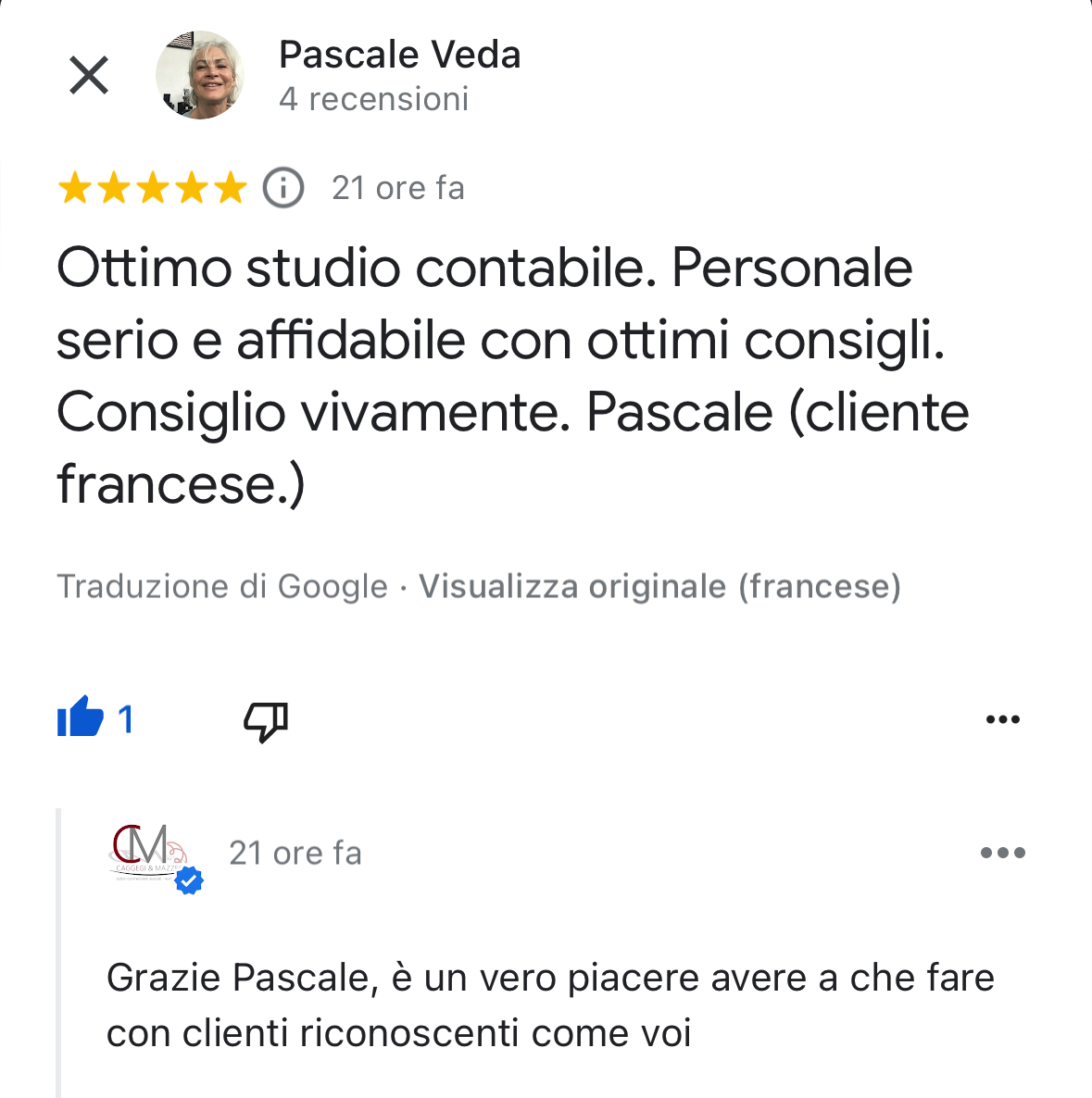

Dicono di noi...

Powered by Passepartout

Designed by Studio Associato Caggegi&Mazzeo

Designed by Studio Associato Caggegi&Mazzeo